|

|

发表于 2023-12-18 08:18

|

显示全部楼层

发表于 2023-12-18 08:18

|

显示全部楼层

来自: 四川省成都市 电信

电销和网销的管辖法院是互联网法院或者金融法院。这种情况保险公司有几百上千的案子和特定的法院打交道。这种情况即使别人没有干不合法的事情,但是别人有很多合法私下勾兑方式。

有些事情不要把人想的太美好。

在患病后,通常会及时采取治疗措施以防止病情恶化,这是符合情理的做法。然而,这个案子中,被保险人患有肾上腺肿瘤,为了防止病情继续恶化引发恶性高血压,及时进行了肾上腺切除手术。但由于手术在出现保险合同规定的病症之前进行,在理赔时保险公司以未达到重疾标准为理由拒绝理赔,这种拒赔行为是否合理?

案情概况

投保险种:重大疾病保险

出险事由:肾上腺切除术

拒赔理由:不属于保险责任

争议金额:15万元+保费豁免

案件时间线

01

投保

2018年6月,黄丹(化名)的丈夫为其投保了一份重大疾病保险,合同约定轻症疾病保险金额为基本保险金额的30%,“肾上腺切除术”为合同约定的轻症疾病之一。

02

出险

2023年4月,黄丹因肾上腺占位住院治疗,期间进行了腹腔镜肾上腺全切除术+腹腔镜下肾周粘连松解术”,病理报告确诊为“(左侧肾上腺肿瘤)皮质腺瘤”。

03

理赔

2023年5月,黄丹向保险公司申请轻症保险金理赔,保险公司出具《理赔决定通知书》,不承担轻症疾病保险金赔偿责任,原因为“申请事项未达到保险合同约定的重大疾病给付标准”。

案情分析

经过的案件材料的研判,给黄丹反馈如下分析意见:

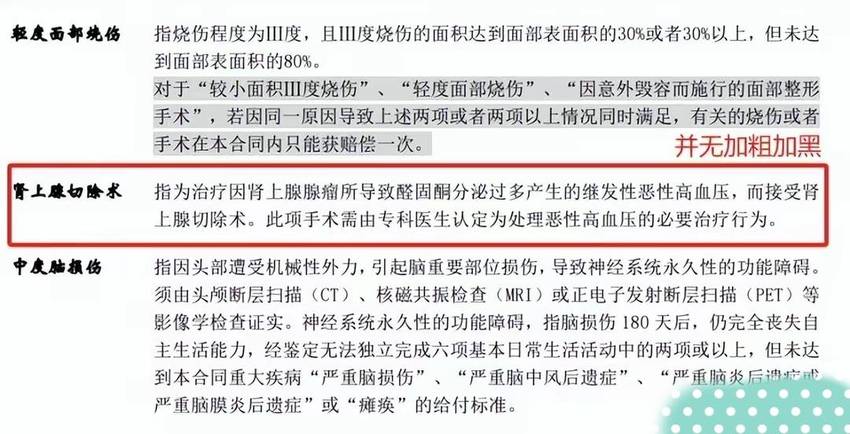

1. 肾上腺切除术释义条款不应成为合同内容

“肾上腺切除术”的释义条款限定了切除的原因为“为治疗肾上腺瘤所导致醛固酮分泌过多产生的继发性恶性高血压,而接受肾上腺切除术”。这个前提条件是被保险人能否获得理赔的关键,直接影响了被保险人切除肾上腺后的理赔权益,属于与被保险人有重大利害关系的格式条款。

对于这种条款,即使位于保险责任部分,保险公司也应按照民法典第四百九十六条约定,对这种限定条件以字体加粗加黑等显著方式进行提示。

但可以看到合同中肾上腺切除术的释义部分内容并未加粗加黑,所以可以主张这部分条款不成为合同内容。

2. 即使条款成为合同内容,该条款也存在理解争议的可能

“肾上腺切除术”的释义表述并未明确为治疗已经发生的继发性恶性高血压,而接受肾上腺切除术。被保险人可以将“提前手术防范恶性高血压的发生”理解为属于释义中所说的“为处理恶性高血压的必要治疗行为”。

若保险公司明确指出肾上腺切除术的释义条款指的就是为治疗已经发生的继发性恶性高血压而接受的肾上腺切除术。那双方对该释义条款就存在争议,根据不利解释原则,应作出有利于被保险人的解释,即被保险人的出险情形符合条款要求,保险公司仍需承担保险责任。

3. 即使不存在理解争议,该条款也存在视为无效条款的可能

被保险人黄丹被诊断为(左侧肾上腺肿瘤)皮质腺瘤,而皮质腺瘤是引起醛固酮增多的主要原因,最终导致恶性高血压。

为防患于未然,患者才进行了肾上腺切除术。这也符合释义条款所要求的“此项手术需由专科医生认定为处理恶性高血压的必要治疗行为”,即为了防范恶性高血压提前进行手术治疗。否则,非要拖延至恶性高血压发生后才予以切除肾上腺,不符合“及时治病”的理性选择,甚至会严重威胁到被保险人的生命安全。

而我们前面也提到“肾上腺切除术”的释义表述并未明确为治疗现实已经发生的醛固酮分泌过多产生的继发性恶性高血压而接受肾上腺切除术。只要有可能引发继发性恶性高血压,被保险人就有权接受提前切除肾上腺的治疗方式

争议焦点

保险合同中关于肾上腺切除术的释义是否成为合同内容以及该释义是否为无效的格式条款?

被告保险公司辩称

被告认可原告进行了肾上腺切除手术,但是合同约定的轻症疾病给付标准为“为治疗因肾上腺腺瘤所导致醛固酮分泌过多产生的继发性恶性高血压,而接受肾上腺切除术。此项手术需由专科医生认定为处理恶性高血压的必要治疗行为”。但原告手术前并未出现因醛固酮分泌过多产生的继发性恶性高血压, 故不符合理赔条件。

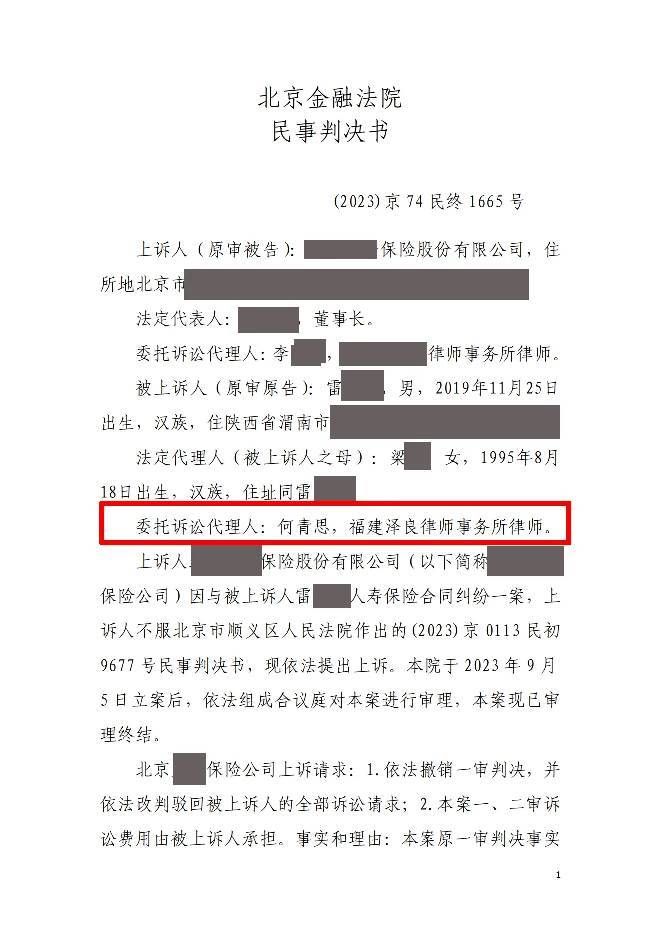

法院判决要旨

1. 保险合同中列明了给付轻症疾病保险金的35种轻症疾病,均进行了加黑加粗,每种轻症疾病右侧均有对于该种疾病的释义,部分释义内容进行了加黑加斜,肾上腺切除术右侧的释义均未加黑加斜。

本案中,被告主张进行了提示和说明义务,但未提供证据予以证明且肾上腺切除术的释义对于肾上腺切除的原因进行了严格的限定,直接影响被保险人能否获得保险金理赔,属于与投保人和被保险人具有重大利害关系的条款,在被告未履行提示和说明义务的情况下该条款不成为合同内容。

2. 合同中要求被保险人需实际发生继发性恶性高血压才符合理赔条件,不合理地减轻其责任,限制了对方主要权利。本案中,原告虽尚未患有高血压,但是其患有肾上腺腺瘤及皮质醇增多症,结合其提供的网页打印件信息,其存在患上高血压的现实可能和风险,原告在尚未造成严重后果的情况下经医院诊断后进行了相关手术,未超出一般人的理性选择。

最终法院判决被告保险公司赔付原告保险金15万元,并豁免后期保费。

我们不能忽视医学领域的不断进步对疾病预防和治疗的积极影响。在现代医学中,早期干预和手术治疗已经成为一些疾病的标准做法,可以有效遏制病情的发展。因此,患者在早期选择手术治疗,尤其是对于潜在危险较大的疾病,实际上是在积极应对健康风险,而非等待病情进展到不可逆阶段后才采取行动。

保险合同的规定需要与医学实践相结合,充分考虑到现代医学的进展。一味以未达到重疾标准为拒赔理由,有可能无法全面考虑到患者在疾病防范和治疗上的积极态度。因此,保险公司在理赔政策上应该更加灵活,允许更多因个体健康管理而采取的积极治疗措施。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主