|

|

发表于 2023-12-11 07:56

|

显示全部楼层

发表于 2023-12-11 07:56

|

显示全部楼层

来自: 四川省成都市 电信

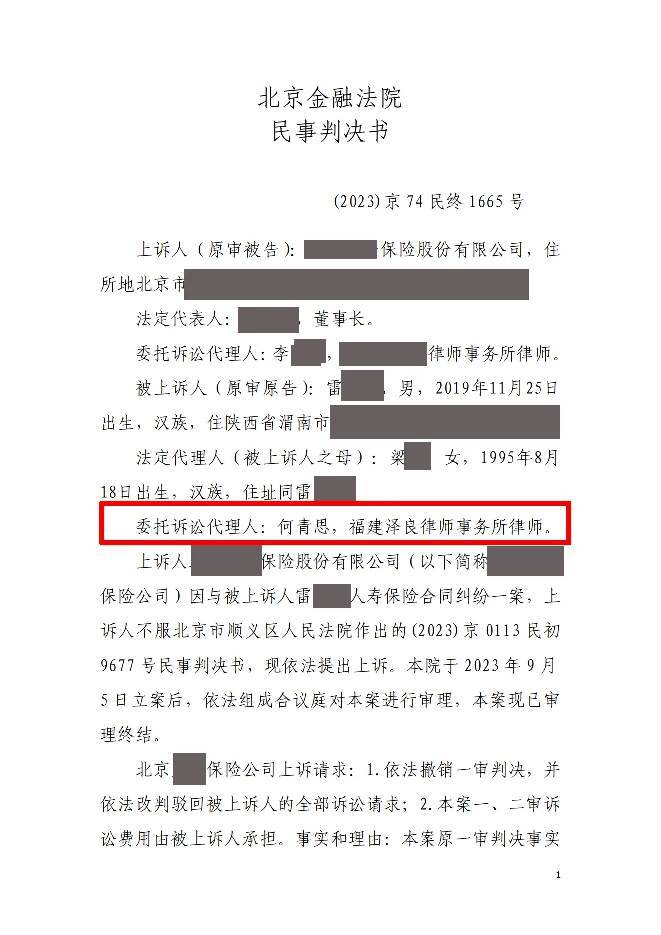

2020年之后互联网投保有专门司法管辖,很多互联网或者金融案件有专门的管辖法院(互联网法院,金融法院)。专门的案件去专门的法院,不是考虑在被保险人所在地(或者案件发生地)。如果法院与被保险人和保险公司承保机构都不熟,那么法院很容易做到两不相帮,最多和稀泥。

如果保险公司一年有几百个案子找指定的法院,那么这是谁的主场就不好说了(具体可以参考南山必胜客,龙华无敌手)

保险作为一项重要的金融工具,为我们在面对风险时提供了安全保障。然而,有时候在我们需要依赖保险来应对疾病或意外时,理赔过程并非总是一帆风顺。

一名男童因发育性髋关节脱位向保险公司提出理赔,但他在过去四年时间里,两次因此入院,又两次申请理赔,均被拒,理赔过程充满波折。

01

案情概况

投保险种:医疗险

出险事由:发育性髋关节脱位

拒赔理由:既往症+先天性畸形责任免除

争议金额:5.3万余元

02

案件时间线

01

投保

2019年1月,孙先生通过支付宝平台为其子小孙(化名)投保了一份个人医疗险。

02

出险

2021年11月,小孙因发育性髋关节脱位到医院治疗,被诊断为先天性关节发育不良,先天性下肢畸形。

03

第一次理赔

2021年11月,治疗结束后,孙先生向保险公司提出理赔申请,保险公司以小孙患病情形属于保单条款责任免除既往症范围为由拒赔。

04

第二次理赔

2023年4月,小孙再次因发育性髋关节脱位住院治疗,之后孙先生再次向保险公司提出理赔申请;2023年5月,保险公司以被保险人患有先天性畸形属于责任免除情形为由拒赔。

05

结果

2023年10月,法院判决保险公司赔付小马保险金5万余元。

03

庭审纪实

被告保险公司辩称

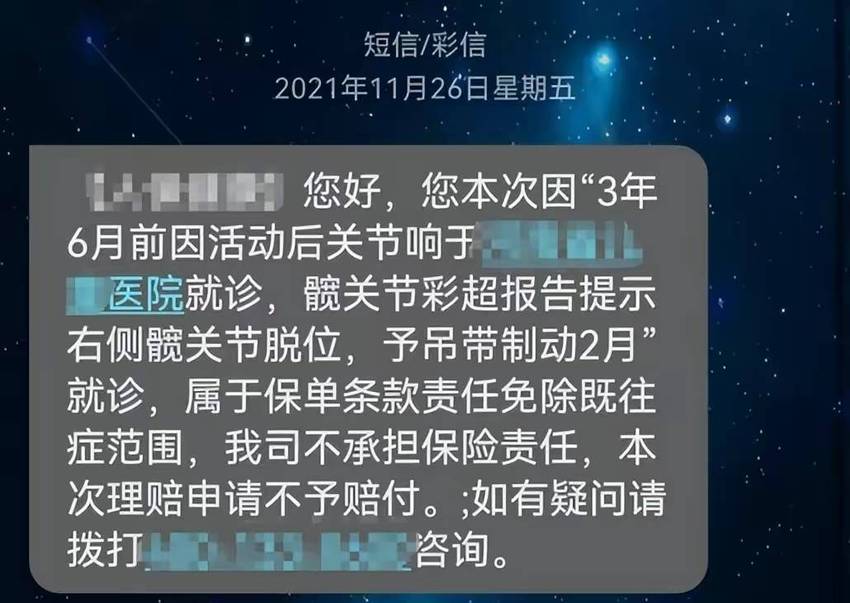

1. 原告曾于“3年6月前因活动后关节响就诊,散关节彩超报告提示右侧关节脱位,予吊带制动2月就诊,属于保单条款责任免除既往症范围”。

2. 原告所患发育性髋关节脱位属于先天性疾病,按照保险条款责任免除约定,被保险人患有遗传性疾病,先天性畸形、变形或染色体异常的,保险人不承担保险责任。

原告代理律师指出

1. 被告未对免责条款尽到提示说明义务,免责条款不生效。原告通过支付宝平台投保时,整个投保流程中被告并没有主动出示包括免责条款在内的保险条款,也未对案涉的免责条款向投保人显著提示,及对免责条款的内容、含义、法律后果予以解释说明,免责条款本身不生效,被告以免责条款作为拒赔理由不成立。

2. 髋关节脱位有先天性与后天性之分,原告出院诊断中并没有任何明确其所患疾病属于先天性疾病的诊断,被告也无任何证据证明其先天性的主张,故原告就诊疾病不属于先天性疾病的情形。

法院判决要旨

鉴于被告系专业保险机构,利用互联网推广业务享受相关便利及节约经营成本,理应通过视频、音频和网页等形式对相关条款予以提示和明确说明,并通过技术手段证明上述提示和说明过程没有疑义,但被告提交的证据未能达到前述要求的证明程度应就此承担举证不能之后果,本院认定案涉保险合同中的“先天性畸形”和“既往症”免责条款均不发生效力。

另,“先天性畸形”条款规定相关事实依照世界卫生组织《疾病和有关健康问题的国际统计分类(ICD-10)》确定,但前述文件并未作为合同附件提供给原告,被告显然未就此履行明确说明义务。

(一审判决后,被告未提起上诉,现已执行判决内容)

04

行业看法:

如今,互联网保险蓬勃发展,保险人履行提示与明确说明义务的方式,也是值得高度重视的问题。互联网保险的免赔条款均为电子条款,通过手机等电子显示终端狭小的屏幕呈现,效果远远不及传统书面合同,所以保险人在销售互联网保险时对投保人的询问及履行提示说明需要承担更高的责任。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主