|

|

发表于 2023-12-10 07:21

|

显示全部楼层

发表于 2023-12-10 07:21

|

显示全部楼层

来自: 四川省成都市 电信

电销的专员在保险公司需要的时候都会被拿出来祭旗。投保时候说是内部人员,理赔时候就拿电销说事情,说没有资格代理。

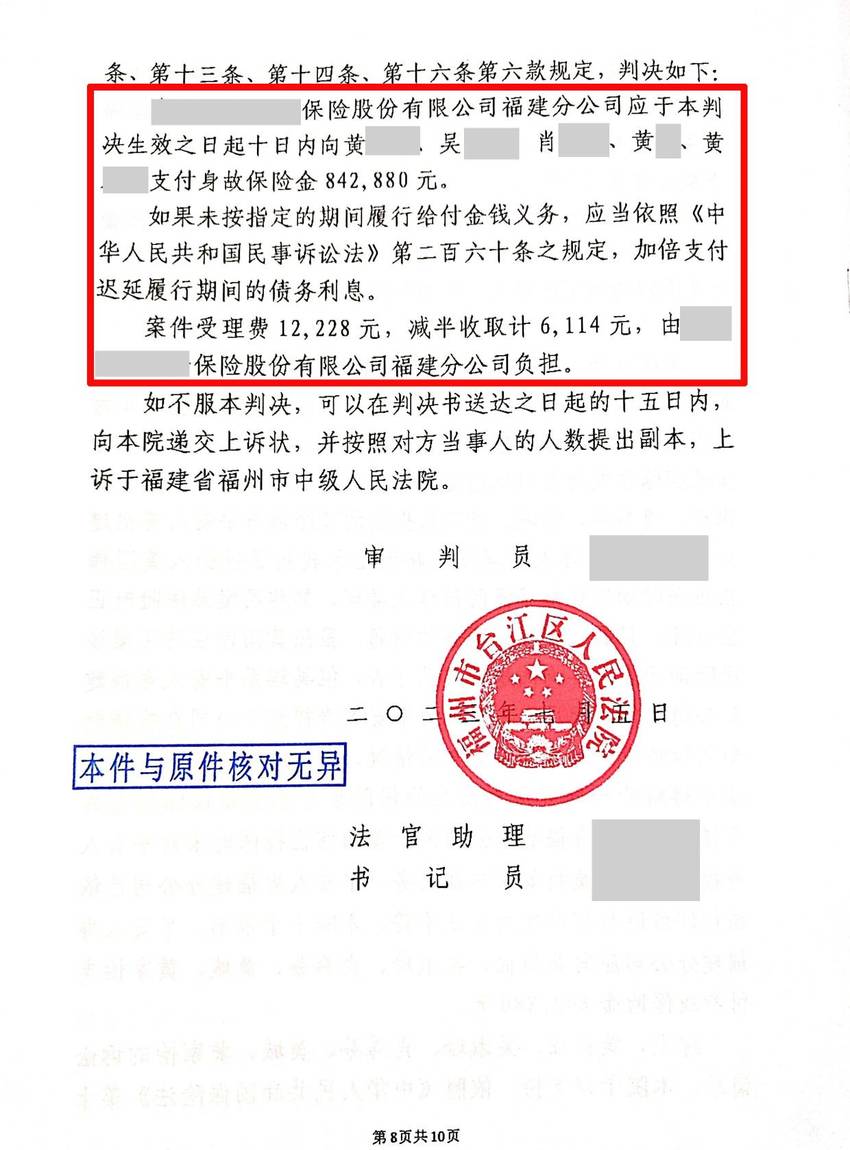

2022年3月21日,H某经保险公司客户经理推销,在保险公司购买了一份终身寿险,第一年保单年度的身故保险金为842880元,合同签订前,H某已明确告知客户经理其因血管疾病正在住院的事实。

合同签订后,H某缴纳了首次保费21072元。2022年3月27日,H某突发疾病去世。后H某的家属就其身故事故向保险公司提交理赔申请,保险公司于2022年5月12日以H某未如实告知为由明确告知其不承担保险责任。

争议焦点

保险公司主张保险公司客户经理并非保险公司代理人,而是电销中心客户经理,属于无权代理。且H某在投保前存在心脏疾病病史,在投保前并未如实告知,严重影响其承保决定。

根据《保险法》第十六条规定,投保人因故意或者重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或提高保险费率的,保险人有权解除合同。

保险公司对H某的死亡不承担给付保险金的责任。

被保险人律师观点:

一、保险公司客户经理添加H某微信,H某告知其因血管问题正在住院,没有隐瞒患病的故意,已尽到了如实告知义务。结合推销保险及与H某沟通的经过,给H某建立了购买该终身寿险不会因为此次住院治疗而无法理赔的合理期待。实质分析H某出院诊断上的心脏疾病,病因系因血管问题所致,且病情程度表现轻微,作为不具有医学专业知识的普通公民,其已将所知悉的病因如实告知保险公司,履行了如实告知义务,保险公司无权拒赔。

二、保险公司在H某投保前,其已知悉H某因血管问题患病,却未向H某做进一步核实或询问,反而放任保险合同成立。保险公司及其工作人员作为专业机构与人员,在开展保险业务时应尽到审查义务,其承保行为构成具有法律约束力的弃权行为与禁止反言。

三、无论与H某对接的客户经理在保险公司内部具体职位为何,均系公司内部管理模式,仅具有对内效力,保险公司在订立合同收取保费时并未否认客户经历的代理权,却在理赔时否认,严重违反诚实信用原则。

法院采纳被保人律师观点,认为保险公司作为专业的保险机构,在决定是否承保时应当尽到谨慎审查的注意义务。H某在投保时已明确告知其正因血管疾病住院接受治疗,且有医院病历档案证明,但保险公司并未积极核实H某患病情况,怠于履行审慎承保义务。

虽然H某在“健康告知”事项勾选了“否”,但也应视为保险公司在投保时即已知晓H某未如实告知的情况。综上,保险公司应当支付保险金。

最终法院判决保险公司向被保险人H某家属支付保险金842880元。保险不服上诉,二审维持原判,保险金稳稳到账!

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主