|

|

发表于 2022-5-5 17:28

|

显示全部楼层

发表于 2022-5-5 17:28

|

显示全部楼层

来自: 四川省成都市 电信

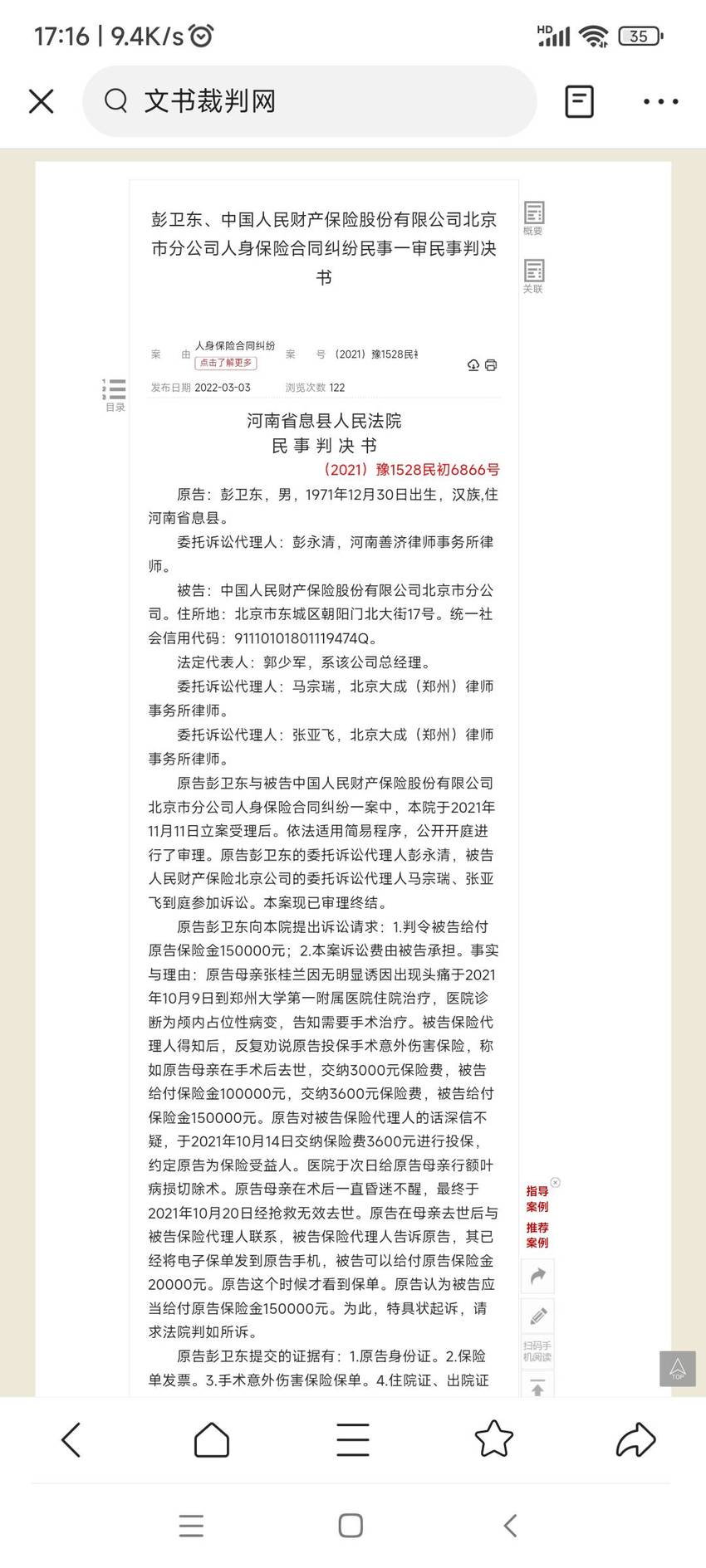

人保的案子,被保险人去告的北京那边,也就是总部。

案件号:

(2021)豫1528民初6866号。

你认为保险电销和网销能去找保险公司本地机构解决?

这个问题类似碰到经济纠纷或者网购纠纷,一般投诉工商局或者消费者权益热线都是投诉卖家所在地的工商局(需要加当地区号,毕竟行政和司法管辖在当地)。和这个道理类似。电网销算总部保单,同时互联网平台买的,司法和行政管辖在平台所在地。和你再哪儿无关,当地机构只是协助查勘,如果你有理赔问题投诉银保监,那需要去保单行政和司法管辖地所在银保监投诉。如果投诉12378,会根据你的号码给你分配当你所在银保监。

如果你在当地投诉理赔问题,那需要通过他们转到行政管辖所在地《互联网保险业务监管暂行办法》第四条的规定“保险业务应由保险机构总公司建立统一集中的业务平台和处理流程,实行集中运营、统一管理”,涉案保险属于互联网保险业务,是由总公司负责统一运营,管理。综上,一般起诉分公司,诉讼主体错误,法院驳回原告对被告(分公司)的诉讼请求。网销,电销,赔案和纠纷主题只能是总公司。保单只是格式合同,保单还是格式合同,格式合同本来就有限制条件。这些限制条件被推翻的时候多了去了。

这个属于河南告北京,典型的网销保单,跨省诉讼麻烦很多。

女子在手术前投保手术意外伤害保险,最终因手术失败,于两个月后死亡。保险公司以不是在手术中意外身故,拒赔保险金。

本案里,“手术中意外身故”与“因手术意外造成身故” 、“术中身故”与“术后身故”的矛盾相互交织,保险金最后能成功理赔吗?

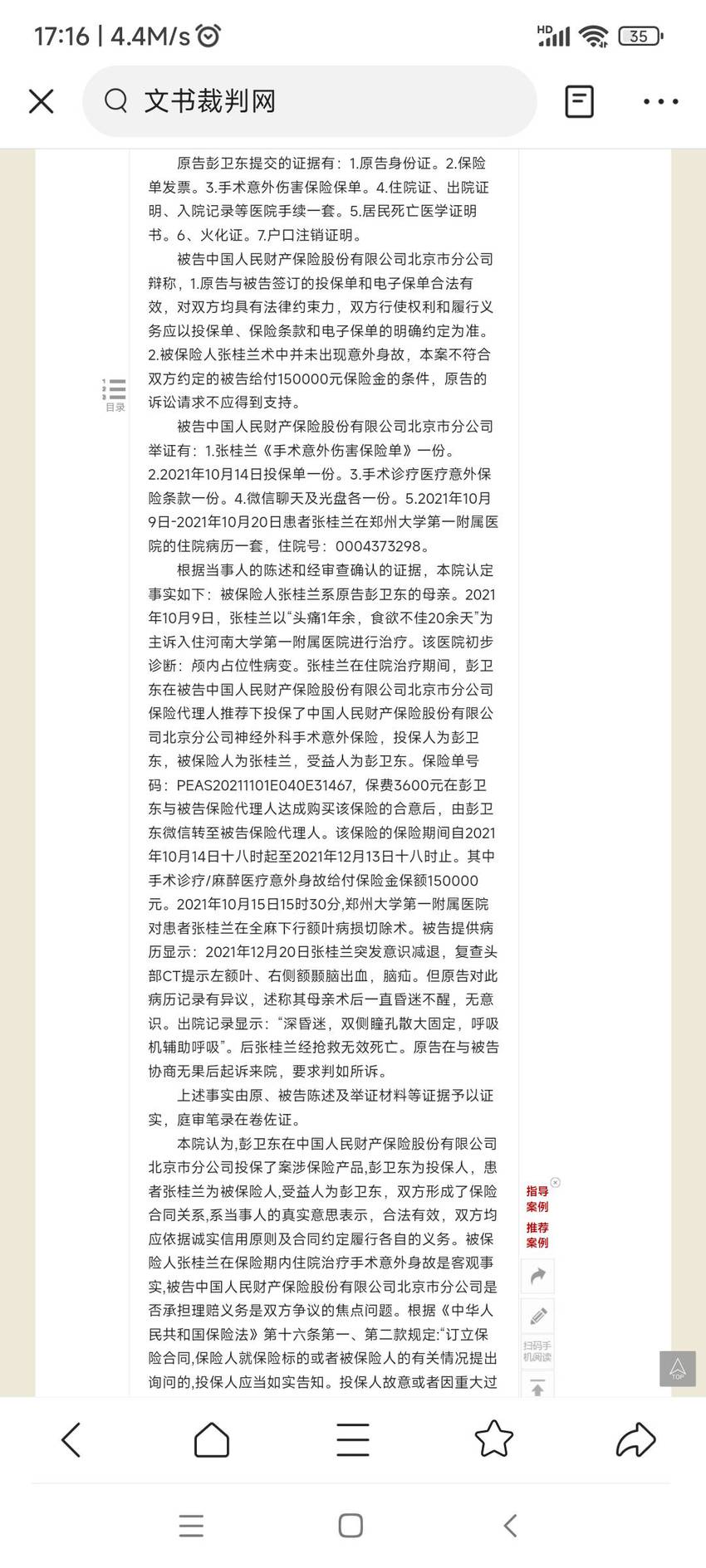

2021年10月9日,李兰(化名)以“头痛1年余,食欲不佳20余天”入院治疗,经医院初步诊断为颅内占位性病变。李兰在住院期间,某保险公司业务员劝说李兰家属投保手术意外伤害保险,称交纳3600元保险费,手术失败后保险公司给付保险金15万元。

李兰家属于2021年10月14日,通过微信缴纳3600元保费进行投保,保险约定:手术诊疗/麻醉医疗意外身故给付保险金保额15万元,保险期间自2021年10月14日起至2021年12月13日止。

出险:2021年10月15日,医院对李兰在全麻下进行额叶病损切除术,术后李兰迷失模糊,长时间昏迷不醒。2021年12月20日李兰病情危急如愿,复查头部CT提示左额叶、右侧额颞脑出血,脑疝。出院记录显示:“深昏迷,双侧瞳孔散大固定,呼吸机辅助呼吸”。最终李兰经抢救无效死亡。

理赔:李兰死亡后,李兰家属与保险业务员联系,保险业务员此时将电子保单发送给李某家属,称李兰并未在手术过程中意外死亡,但保险公司仍可以给付保险金2万元。

李兰家属认为在购买保险时,保险业务员没有说必须是在手术过程中意外死亡才能正常理赔,如今保险公司却以此拒赔15万保险金,明显不合适。最终李某家属在与保险公司协商无果后起诉至法院。

保险公司辩称:

李兰家属与保险公司签订的投保单和电子保单合法有效,对双方均具有法律约束力,双方行使权利和履行义务应以投保单、保险条款和电子保单的明确约定为准。

被保险人李兰手术过程中并未出现意外身故,本案不符合双方约定的被告给付15万元保险金的条件,李兰家属的诉讼请求不应得到支持。

综上,被保险人的理赔申请无依据,故不予理赔。

法院判决:

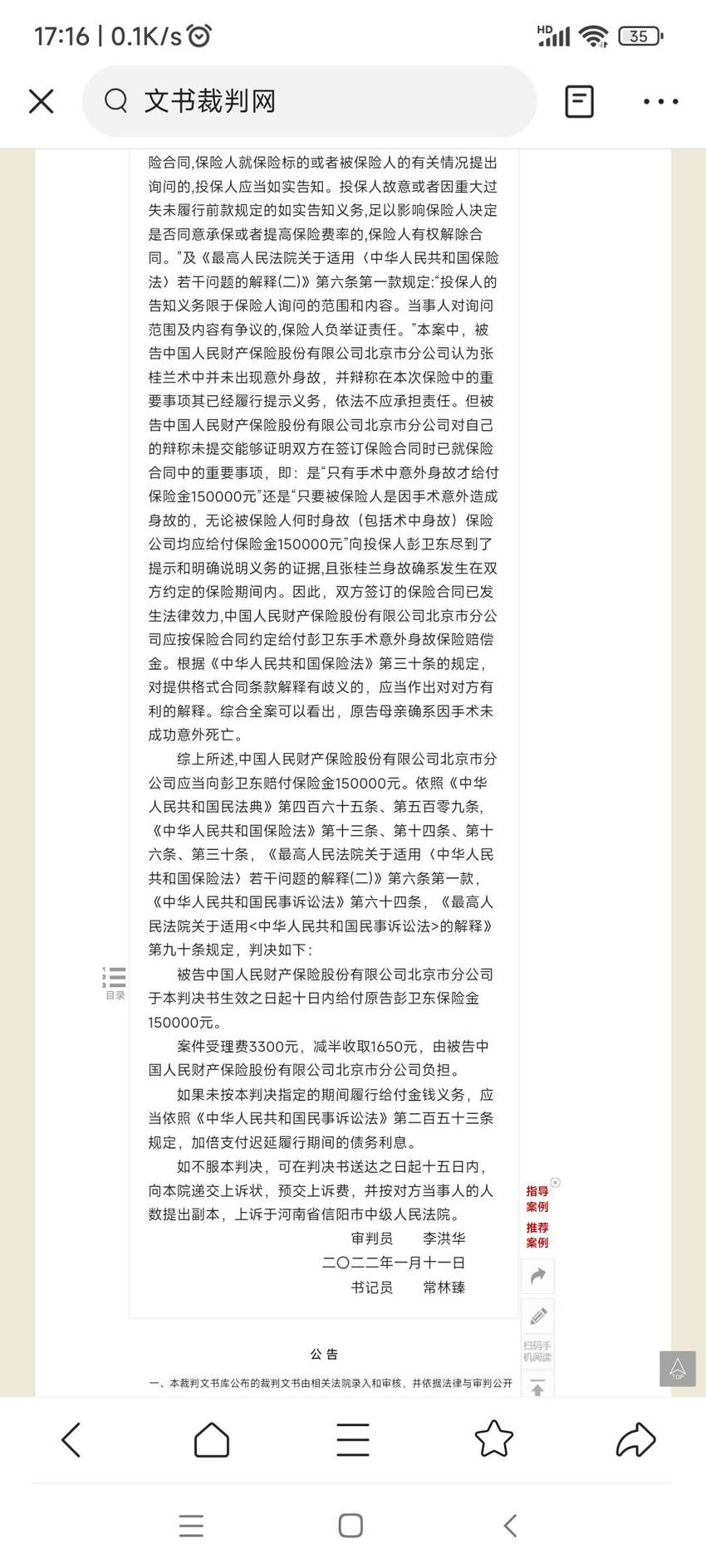

争议焦点:被保险人李兰在保险期内住院治疗手术意外身故是客观事实,保险公司是否承担理赔义务是双方争议的焦点问题。

首先,保险公司认为李兰术中并未出现意外身故,并辩称在本次保险中的重要事项其已经履行提示义务,依法不应承担责任。但保险公司对自己的辩称未提交能够证明双方在签订保险合同时已就保险合同中的重要事项,即:是“只有手术中意外身故才给付保险金150000元”还是“只要被保险人是因手术意外造成身故的,无论被保险人何时身故(包括术中身故)保险公司均应给付保险金150000元”向投保人尽到了提示和明确说明义务的证据。

其次,综合全案可以看出,李兰确系因手术未成功意外死亡。根据《保险法》第三十条的规定,在本案中,应当理解为“只要被保险人是因手术意外造成身故的,无论被保险人何时身故(包括术中身故)保险公司均应给付保险金15万元”。

综上,法院判决保险公司赔付李兰家属保险金15万元。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|