|

|

发表于 2021-12-15 17:58

|

显示全部楼层

发表于 2021-12-15 17:58

|

显示全部楼层

来自: 四川省成都市 电信

工人高坠身故,保险公司以“没安监证明”拒赔30万

保险公司拿手续或者选择性利用事实来拒赔是经常发生的,这是保险公司主流操作。(文书截图里面可以查看公司)

一般案件追诉时效2年,其实可以花一年多时间自学,然后再去和保险公司打官司。

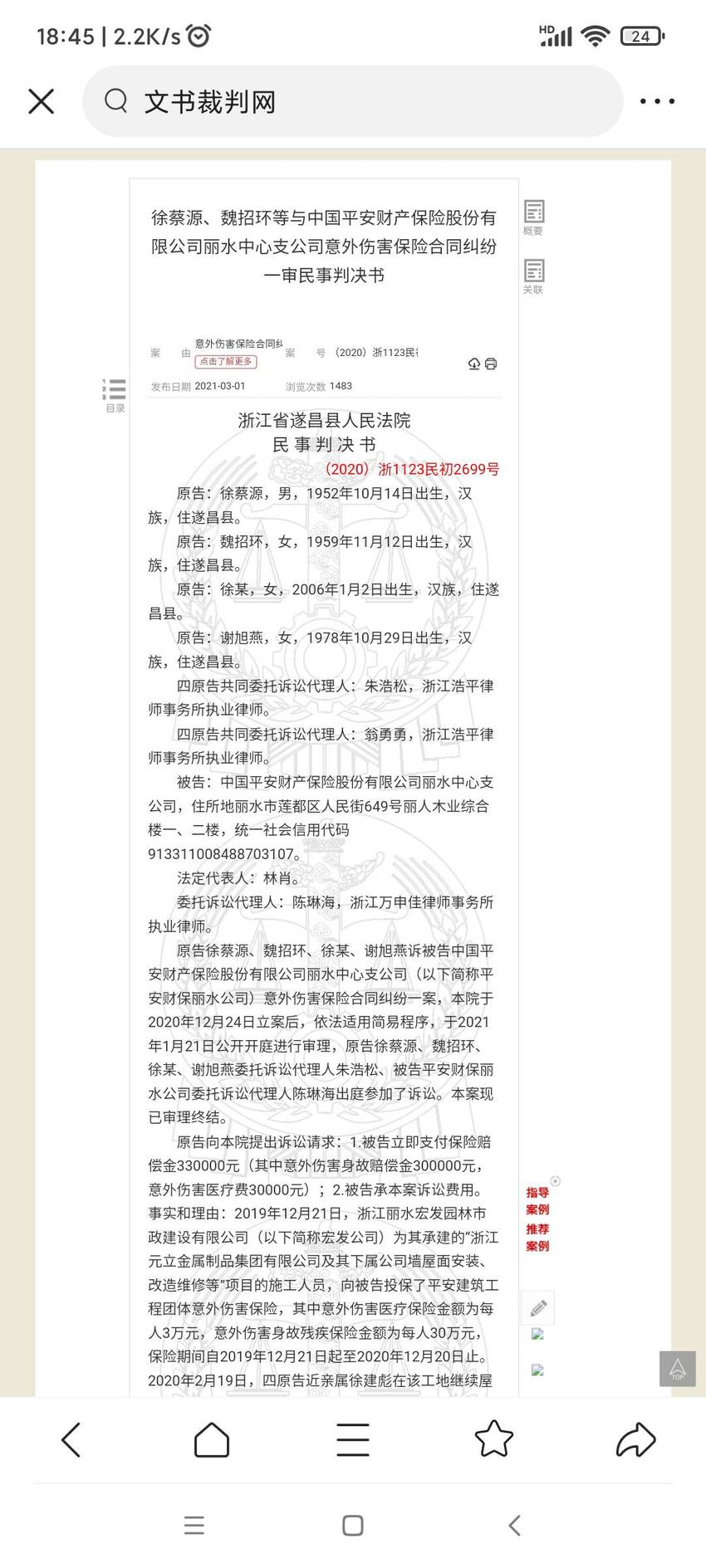

案号:【(2020)浙1123民初2699号】

案件要点

保险险种:团体意外伤害保险

出险原因:高坠身亡

拒赔理由:不符合理赔条件

理赔金额:30万

案情描述

投保:2019年12月21日,某建设公司为其承建的“墙屋面安装、改造维修等”项目的施工人员,向被告保险公司投保了团体意外伤害保险,其中意外伤害医疗保险金额为每人3万元,意外伤害身故残疾保险金额为每人30万元,保险期间自2019年12月21日起至2020年12月20日止。

出险:2020年2月19日,李某在该工地继续屋面修补过程中踩断彩钢瓦从屋顶坠落到地面,于2020年2月21日经抢救无效死亡。

理赔:事故发生后,原告小妍(李某的亲属)向被告保险公司提出理赔申请,被告保险公司以未能提供安监局事故证明材料为由而拒赔。

法院审理

保险公司认为:

根据合同约定:建设公司发生身故、残疾理赔时必须提供建筑安全主管部门出具的事故证明。因原告小妍及投保人均未提供该证明,不足以证实原告近亲属的死亡情况。

李某从事高空作业,未提供特种作业证,不符合理赔条件。

原告认为:

李某在投保人建设公司的“墙屋面安装、改造维修等”工地上上班受伤致残,此事件发生在建筑工程团体意外伤害保险的保险期间,保险公司应当按照保险合同约定进行理赔。

法院判决

争议焦点:保险公司以原告未能提供安监局事故证明拒赔是否合理?

首先,该合同条款本意在于查清受害人是否在建筑工程施工时受害的事实,防止骗保;其次,结合庭审情况和当事人提供的工伤认定决定书等,足以认定原告在保险合同约定施工区域从事施工发生的意外伤害事故并构成伤残;最后,提供建筑安全主管部门出具的事故证明并非原告能够控制,保险公司仅以此为由拒赔不合情理。

原告小妍虽未提供建筑安全主管部门出具的事故证明,现有证据已经能够证明原告发生前述意外伤害符合保险理赔情形。被告保险公司主张李某从事高空作业未提供特种作业证不符合赔付标准,本院认为被告保险公司提供保单涉及免除保险人责任的条款应作出足以引起投保人注意的提示或者明确说明,但被告保险公司未提供证据证明其已尽到上述义务,故“未取得对应的特种作业证书进行特种作业操作引起的意外事故,保险公司不承担保险责任”条款不产生效力,且团体意外伤害保险(含健康险)保险单中已明确项目名称为墙屋面安装、改造维修等,且事故发生在指定施工区域,结合合同目的及诚实信用原则,本院对原告的身故保险金的诉请予以支持。根据保险合同约定,被告保险公司应支付身故保险金30万元。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主