|

|

发表于 2021-8-17 17:37

|

显示全部楼层

发表于 2021-8-17 17:37

|

显示全部楼层

来自: 四川省成都市 电信

这个案子,被保险人在支付宝上买的,人在湖北,但是被告保险公司是浙江的。这个赔案行政管辖也在承保区域~浙江。隔的远,保险公司当然卡赔付没有任何顾虑。被保险人在支付宝上面买的平安。(有文书截图,不怕曝光保险公司)

保险公司喜欢各种自己下定义。当然,他们不管自己是不是司法鉴定机构,反正就是要自己定义。即使靠想象,保险公司也要自己定义,不考虑法律强制性。

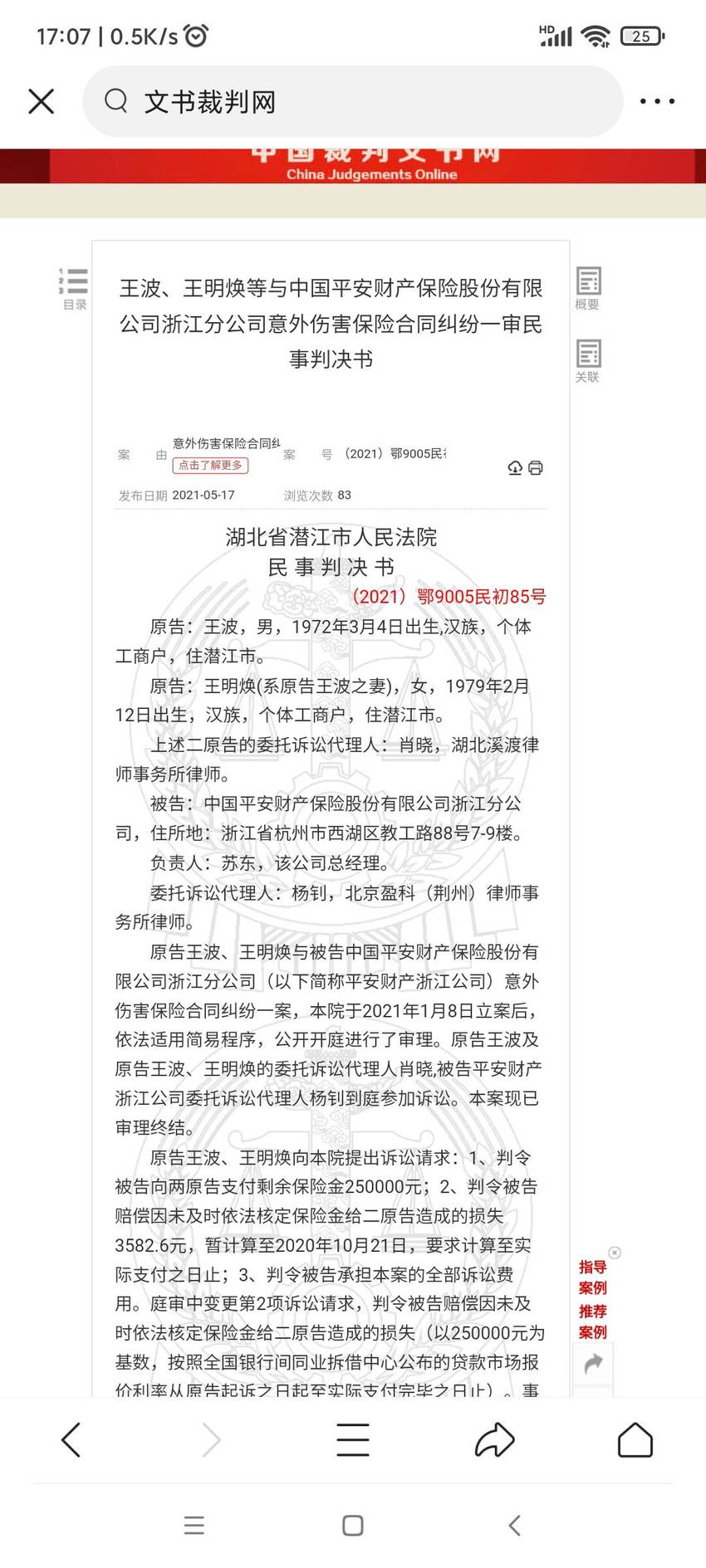

案号:【(2021)鄂9005民初85号】

基本案情

投保情况:李纾(化名)通过支付宝平台在某保险公司投保了一份意外险,保险期间自2020年2月24日起至2021年2月23日止,电子保单上注明意外伤害身故残疾保险金额为500000元。

出险情况:2020年3月25日晚,被保险人李纾从书店楼上意外坠下,经抢救无效意外身故,公安局调查后认为被保险人李纾符合高坠死亡特征,排除刑事案件可能。

理赔情况:发生事故后,李鲁(李纾的父亲)向保险公司申请索赔,保险公司于2020年6月11日向李鲁出具了理赔通知书并支付了部分保险金250000元。

因保险公司未足额支付500000元身故赔偿金的行为严重损害了李鲁的利益,经过多次协商无果,遂将保险公司诉至法院。

法院审理

保险公司认为:

1. 被保险人李纾在保险公司投保无异议,但保险公司认为被保险人的死因系意外还是自杀并不明确,保险人请求人民法院依法查明被保险人的死因后判定保险人是否承担保险责任。

2. 即便被保险人的死亡情况属于保险公司应当赔偿的情况,保险人也不应再承担赔付责任。依据保单条款特别约定:若被保险人从层高3层或10米以上的高空发生坠落导致死亡,被保险人按合同约定保额的50%理赔。本案中,被保险人系从5楼(约15米)的高处坠落后死亡,保单上意外身故的保额是500000元,因此保险人只需赔付250000元,且已于2020年6月11日赔付到位。故被告不应承担给付保险金的责任。

法院观点:

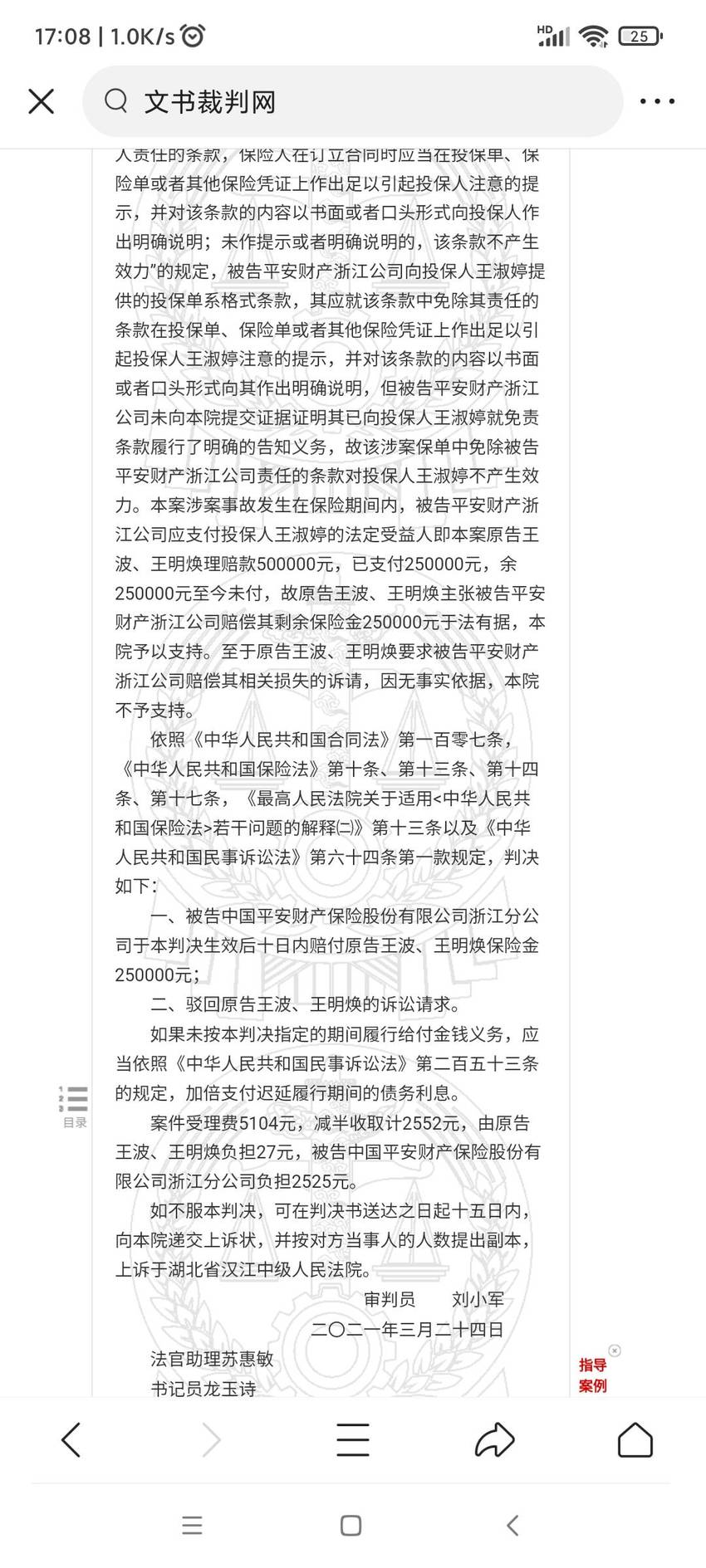

1. 李纾和保险公司签订的“意外险”系双方当事人真实意思表示,合同的内容亦不违反法律和行政法规的强制性规定,属有效合同,依法应予保护。涉案保险条款中(李纾)的特别约定条款中关于被保险人从层高3楼或10米以上高空发生坠落导致死亡的,保险人按合同约定的50%计算赔付等约定,双方在投保时未协商,而是保险公司在特别约定部分中直接载明的,属于免除保险人责任约定,系免责条款。

2. 被告保险公司向投保人李纾提供的投保单系格式条款,其应就该条款中免除其责任的条款在投保单、保险单或者其他保险凭证上作出足以引起投保人李纾注意的提示,并对该条款的内容以书面或者口头形式向其作出明确说明,但保险公司未向本院提交证据证明其已向投保人李纾就免责条款履行了明确的告知义务,故该涉案保单中免除保险公司责任的条款对投保人李纾不产生效力。

3. 本案涉案事故发生在保险期间内,被告保险公司应支付投保人李纾的法定受益人即本案李鲁赔款500000元,已支付250000元,余250000元至今未付,故原主张被告保险公司赔偿其剩余保险金250000元于法有据,本院予以支持。

最终判决:保险公司应按照保险合同约定赔付李鲁500000元保险金。因保险公司已支付250000元,故保险公司仍需赔付李鲁250000元。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主