|

|

发表于 2021-8-12 18:19

|

显示全部楼层

发表于 2021-8-12 18:19

|

显示全部楼层

来自: 四川省成都市 电信

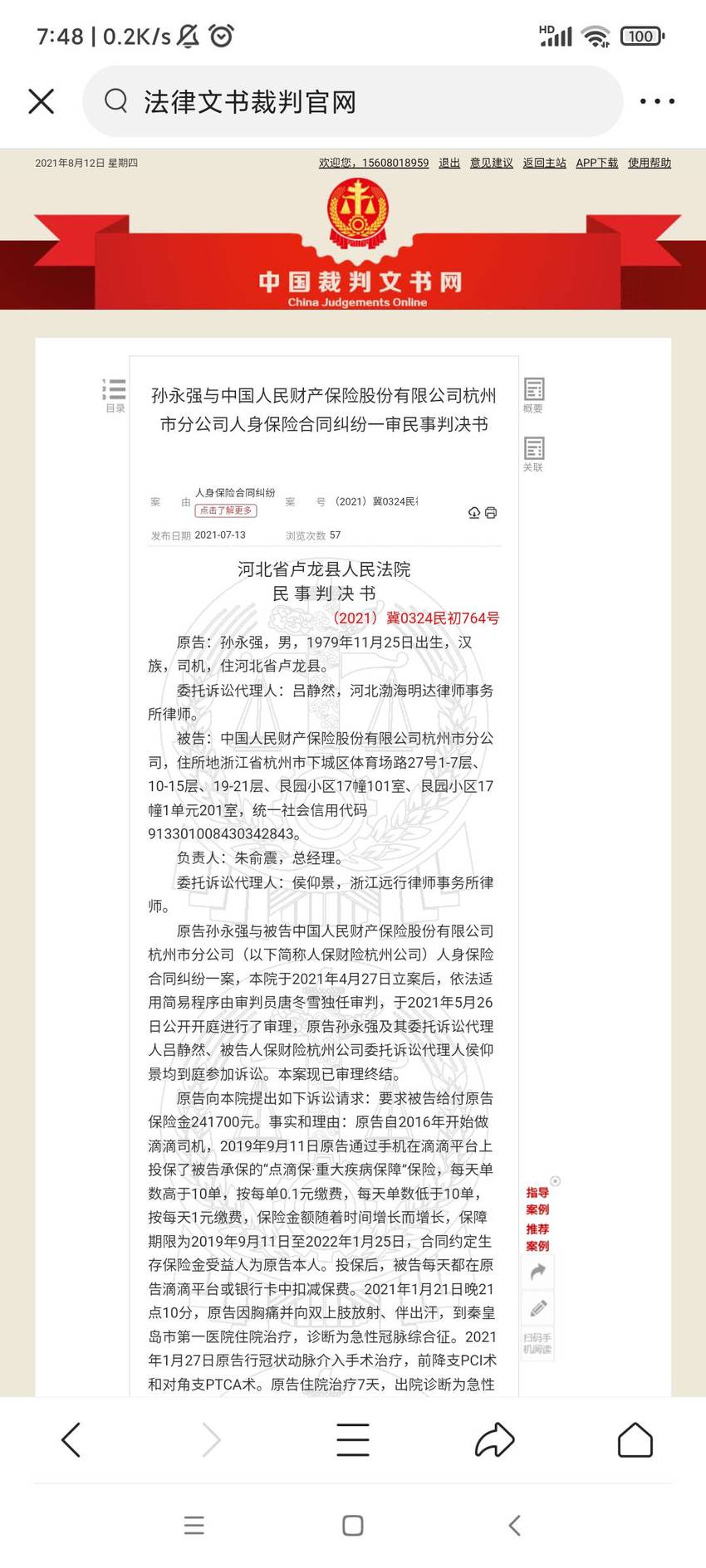

【(2021)冀0324民初764号】

众所周知,保险公司喜欢各种自己下定义。当然,他们不管自己是不是司法鉴定机构,反正就是要自己定义。遇到跨省投保,保险公司在理赔的时候没任何顾虑,就是吃准了被保险人维权困难。比如这个案子,诉讼在河北,被告在杭州。

基本案情

投保情况:李勇(化名)是一名滴滴司机,从2019年9月11日起李勇通过网络滴滴平台向某保险公司投保了一份“重大疾病保障”保险,保障期限2019年9月11日至2022年1月25日

保费根据滴滴司机接单数计算,每天单数高于10单,按每单0.1元缴费,每天单数低于10单,按每天1元缴费,等待期30天,等待期结束日期2019年10月11日零时截止到2021年1月21日,有效保险金额为241710元

出险情况:2021年1月21日,李勇因胸痛到人民医院住院治疗,被医院诊断为急性前壁心肌梗死。

理赔情况:出院后李勇向保险公司申请理赔,随即保险公司的工作人员到李勇家中进行面访调查。后经多次协商,保险公司仅同意以保险金额的35%比例赔偿,李勇不同意,保险公司却给李勇直接邮寄了拒赔通知书,以不属于保险责任赔偿范围为由不予理赔。为了维护自身权益遂将保险公司诉至法院

法院审理

保险公司认为:

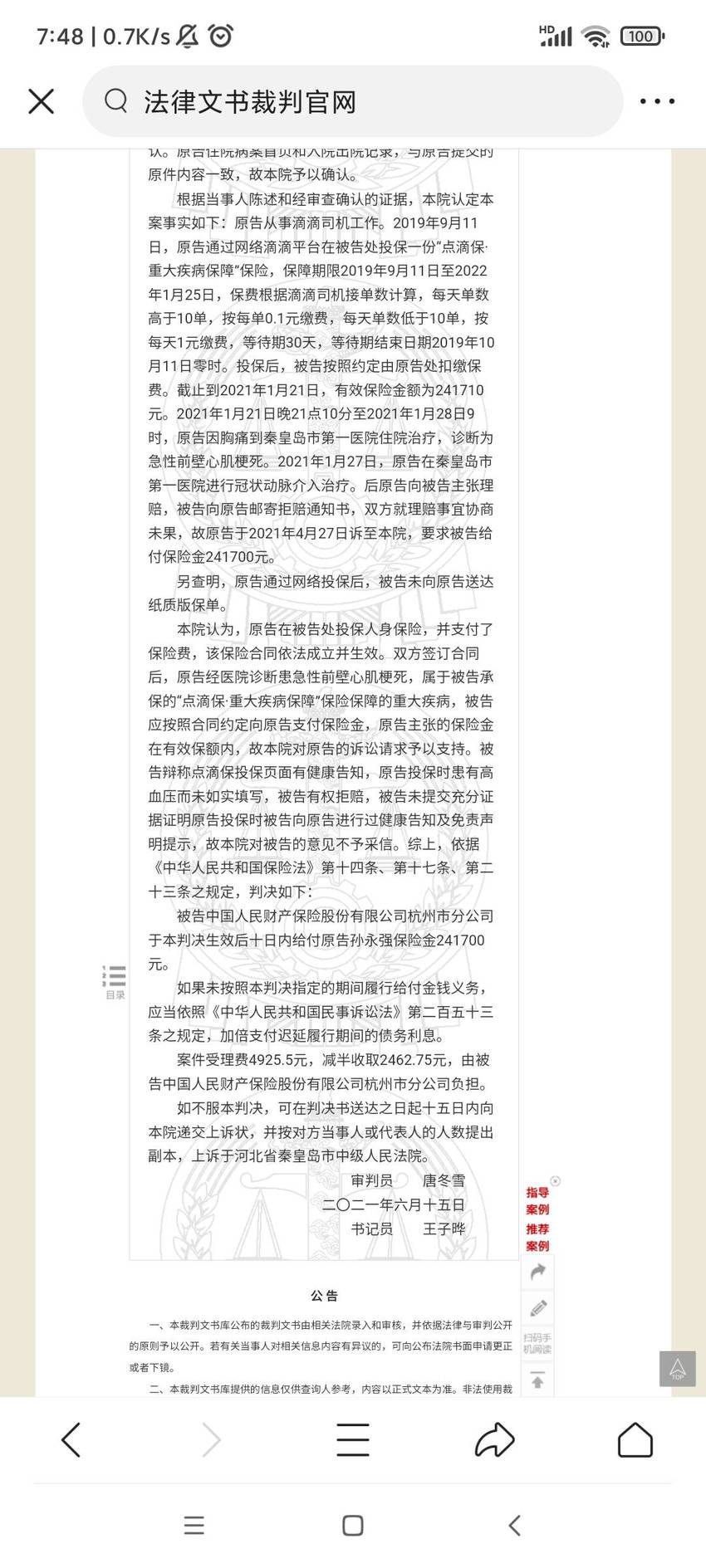

1. 李勇投保时“重大疾病保障”健康告知页面采用列举方式对被保险人目前或过去是否患有恶性肿瘤(含原位癌)、高血压(收缩压大于等于140mmHg或舒张压大于等于90mmHg)等疾病进行了明确询问,李勇选择了“确认无以上问题”,而没有选择“有部分问题”进行如实告知。该健康告知页面提示:“投保人应确保所有被保险人健康状况与下述告知内容完全符合,若任一被保险人健康状况与下述告知内容不符:(1)本保险人有权不同意承保;(2)若发生保险事故,本保险人不承担给付保险金责任”。根据李勇病案,李勇既往有“高血压”病史6-7年,血压最高180mmHg,间断口服“硝苯地平缓释片”,血压控制差,李勇配偶在该病案上签字,确认“以上病史情况属实”。

2. 李勇在投保时未告知保险公司其患高血压情况,高血压与心肌梗死有直接因果关系,李勇未告知事项足以影响保险公司决定是否同意承保。李勇在投保系统以黑体字提示其履行如实告知义务及违反告知义务的严重后果的情况下,仍不告知其高血压病情况,构成故意或重大过失不履行告知义务。因此,保险公司依约定对本次事故不承担给付保险金责任,

争议焦点:李勇是否存在未如实告知的行为?

法院观点

1. 李勇在保险公司投保人身保险,并支付了保险费,该保险合同依法成立并生效。并且李勇是通过网络投保,投保成功后保险公司未向李勇送达纸质版保险合同。在双方签订合同后,李勇经医院诊断患急性前壁心肌梗死,属于保险公司承保的“重大疾病保障”保险保障的重大疾病,保险公司应按照合同约定向李勇支付保险金,李勇主张的保险金在有效保额内,故本院对李勇的诉讼请求予以支持

2. 保险公司辩称点滴保投保页面有健康告知,李勇投保时患有高血压而未如实填写,保险公司有权拒赔,但保险公司未提交充分证据证明李勇投保时保险公司向李勇进行过健康告知及免责声明提示,故本院对保险公司的意见不予采信。

最终判决:保险公司应按照保险合同约定赔付李勇保险金241700元

至于是哪家公司干的这个事情,可以看下文书截图。

|

评分

-

1

查看全部评分

-

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主