|

|

发表于 2023-6-9 07:13

|

显示全部楼层

发表于 2023-6-9 07:13

|

显示全部楼层

来自: 四川省成都市 电信

保险公司当然希望别人替他们自己来背锅

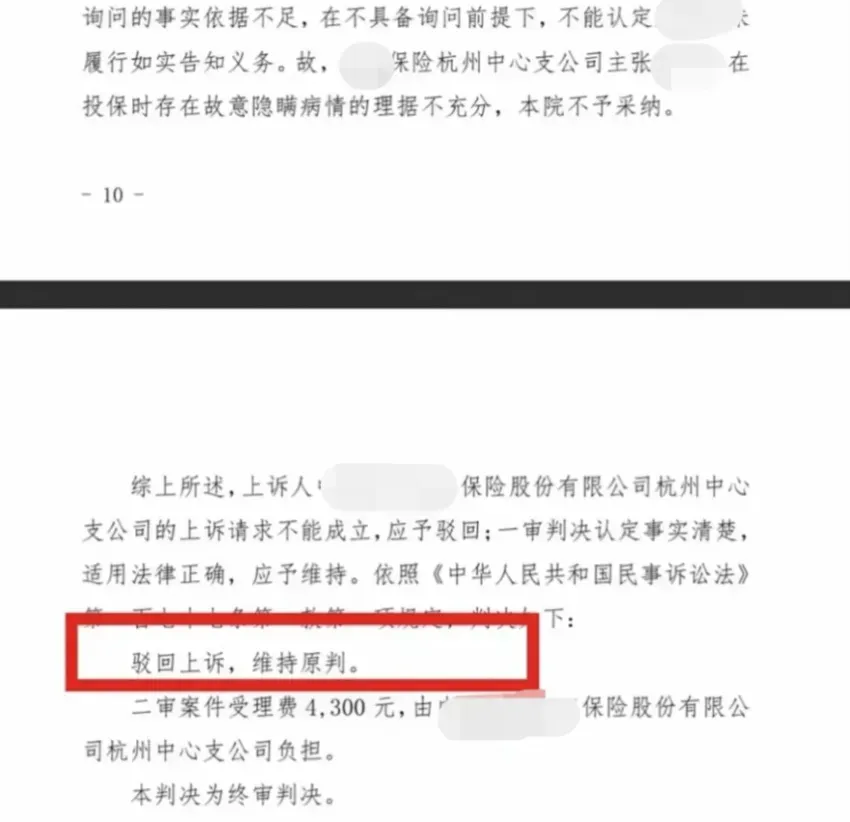

家住浙江杭州的肖女士在2016年做过甲状腺癌手术,2019年7月在没有告知保险销售,自己患过甲状腺癌的情况下购买一款重疾险,买完保险三年后的2022年,肖女士复查淋巴结肿大,进行甲状腺癌扩大根治术。之后提交理赔,这种情况大家想都想得到,保险公司肯定拒赔,如果消费者都像这样玩,患了癌症再去买保险,那保险公司早就赔破产了。

之后肖女士将保险公司诉至法院

法院认为肖女士2016年癌症治疗病史证据确凿,故认定肖女士投保时存在重大过失未如实告知,但法院并未仅凭投保人的重大过错就判决保险公司胜诉,由于其未能证明自身在肖女士投保时,实际履行过健康告知询问义务,因此无法排除保险公司不是自身原因导致的

简单通俗的讲:法院认为肖女士投保时没有告诉保险公司自己得过癌症,是由于保险公司提醒不到位导致的,与本人无关。

法院这样的做法确实偏向投保人,但法院判决投保人胜诉的第二个关键原因就没那么违和了。

在保险公司给肖女士发送拒赔通知后的保费缴纳日,竟然划扣次年保费。按正常来看,以不如实告知为由拒赔,保险公司应该解除保险合同才对。

就此法院认为,在明知不可能出现合同约定“初次患癌”的情况下,保险公司理应解约退费,但其却继续收取保费,这是依旧履行合同的行为,此做法视同保险公司主动将保险责任,调整扩大为不再局限于初次患癌。也就是说,即便投保人是第二次患癌,保险公司亦应当理赔

本来绝对赔不了的案件,由于人工未能干预系统扣款,导致保险公司处于绝对不利局面。明摆的事实:保险公司明知不可能再理赔的情况下,还收取保费,违背保险之初心、宗旨!

叶女士能获得一审二审胜诉,并非她的行为没有错,本该获得理赔。

所以最终赔下来了。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主