|

|

发表于 2023-11-18 17:12

|

显示全部楼层

发表于 2023-11-18 17:12

|

显示全部楼层

来自: 四川省成都市 电信

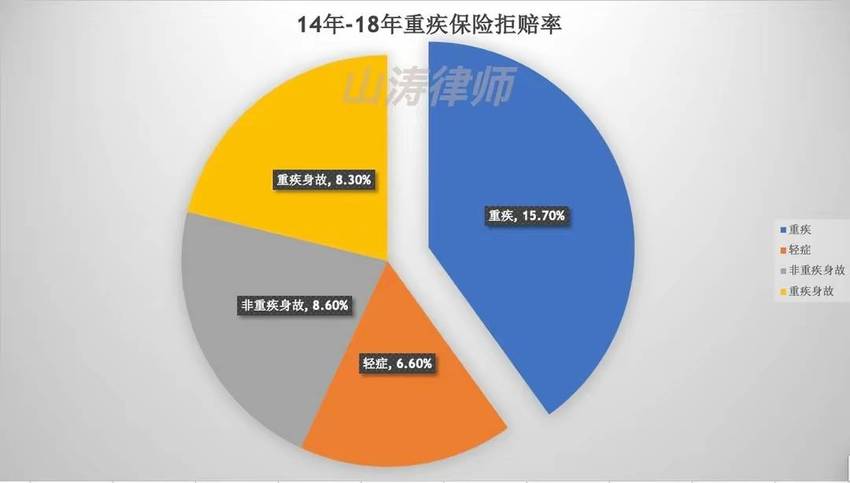

拿手术方式和治疗方式说事情是常规操作,保险公司这么搞是正常。毕竟不是每个人都是医疗砖家。重疾险在之前拒赔率是百分之15.8(2014-2018年数据,这几年估计更高。)。由于人身险拒赔减损奖励高,被保险人遇到赔案不要随意暴露个人信息。有些人喜欢以义务咨询或者做公益明义套取被保险人信息,拿这些信息和套取的信息拿去卖给保险公司,然后拿奖励。

胰腺炎是常规重症,死亡率百分之30。

急性坏死性胰腺炎被拒赔

2018年1月,郑梦(化名)在保险公司处购买了一份重疾险,合同约定重疾险保险金10万元。2021年9月,郑梦因急性持续腹痛、恶心呕吐在当地人民医院住院检查,经诊断为急性重症胰腺炎,后因病情危重转入当地省级人民医院进行继续治疗,并再次确诊为急性坏死性胰腺炎,住院期间因郑梦身体极度虚弱,医生建议暂行修养待身体具备条件时再行手术。2022年3月,为彻底根治病情,郑梦在当地人民医院住院并将病灶胆囊进行切除手术治疗。郑梦出院后,向保险公司申请重疾险理赔,但保险公司在未告知任何理由的情况下作出不予受理决定,为此,郑梦为维护自身合法权益,提起上诉。

保险公司辩称:手术不在保险范围内,不赔!

原告于2022年3月在当地人民医院所做的手术为腹腔镜胆囊切除术,该手术与保险合同第9.2.31条急性出血坏死性胰腺炎开腹手术约定的不符,不符合给付重大疾病保险金的条件,保险公司不承担保险责任。

争议焦点:原告所患疾病是否属保险公司理赔范围的疾病

法官认为:做出有利于被保险人的理解,赔!

本案中,原告所确诊的重大疾病定义为“急性出血坏死性胰腺炎开腹手术”,保险合同明确说明“经腹腔镜手术进行的治疗不在保障范围内”。结合原告多次住院病历,原告被确诊为急性重症坏死性胰腺炎、胆源性胰腺炎、胆囊结石胆囊炎、感染性休克重症急性胰腺炎,在考虑原告身体状况可以承受的前提下行腹腔镜下胆囊切除术进行治疗,足以认定原告认为自己的疾病符合保险合同约定的重大疾病----急性出血坏死性胰腺炎。结合民法典和保险法的规定,本院认定保险合同中“经腹腔镜手术进行的治疗不在保障范围内”的格式条款约定对原告不利,遂不产生效力,本院按照对提供格式条款一方不利即对保险公司不利的解释进行认定。

综上,法官判决保险公司赔付原告重大疾病保险金10万元。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主