|

|

发表于 2023-12-21 08:43

|

显示全部楼层

发表于 2023-12-21 08:43

|

显示全部楼层

来自: 四川省成都市 电信

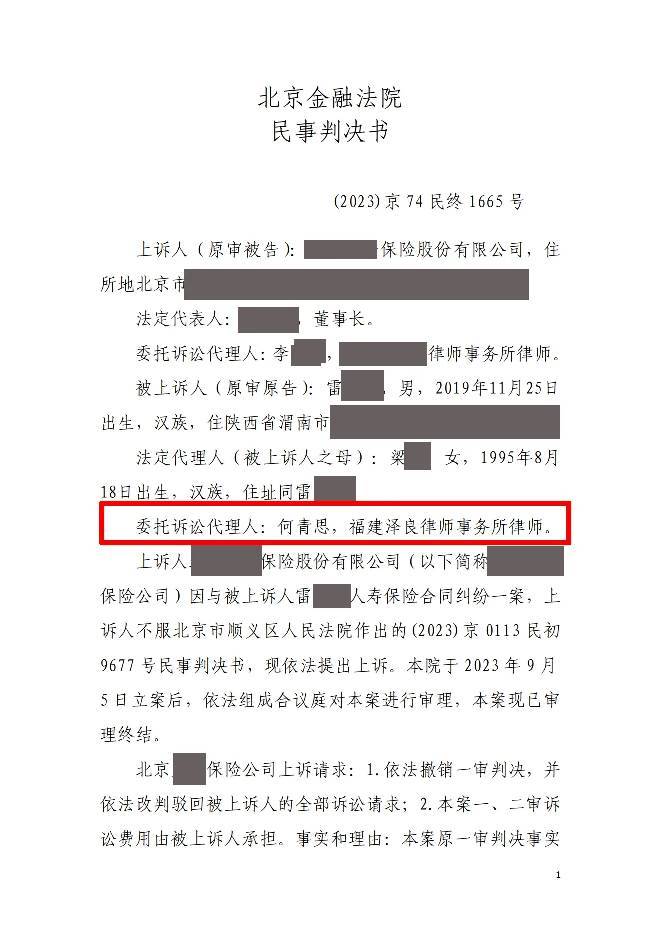

不相关的疾病拿来说事情是常规操作。如果之前有肠道粘膜问题导致癌症可能有点关联。关联的意思就是行为学概率,如果硬着说是直接关系,那么需要医学鉴定(这个鉴定通过概率就不好说了)

患结肠癌被拒赔

2020年12月3日,张慧(化名)给自己买了份重疾险,保额为20万。

2021年6月3日晚开始腹疼,次日去医院检查,诊断为结肠癌,此后在当地医院进行治疗。2022年8月,张慧联系保险公司进行理赔,要求保险公司按照保险合同约定赔付20万元。保险公司先后有两名理赔员加了张慧微信处理理赔事项。11月8日,理赔员通过微信告知张慧说拒赔了。之后,张慧多次与保险公司电话、微信沟通,且到保险公司咨询、投诉,但均未能得到有效的解决。张慧无法理解。并且在保险公司拒绝赔付的情况下,依然每月自动扣缴保费98元。综上,为维护自身合法权益,特向法院提起诉讼,以维护社会公平正义。

保险公司辩称:投保时未如实告知健康状况,拒赔!

《中华人民共和国保险法》第十六条规定:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。……投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。……。”

就案涉的保险单,投保人在投保时并没有如实告知过往患有宫颈炎病史,违反了如实告知义务,我司已经书面告知投保人解除保险合同,所以我司无须承担赔偿责任。

法官:原告不构成未如实告知,保司未尽询问义务

争议焦点:投保人在投保时是否违反了《中华人民共和国保险法》规定的投保人如实告知义务?保险公司是否有权不承担给付保险金的责任?

法院认为:

《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第六条规定:“投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,法院不予支持。但该概括性条款有具体内容的除外。”本案中,案涉保险的投保方式是电子投保,投保过程视频没有显示保险公司要求被保险人告知其过往患有宫颈炎的病史,而保险公司也没有提供其他证据证明其有就宫颈炎病史询问被保险人,故不能因此认定被保险人违反了保险法的如实告知义务。因此,保险公司以张慧没有如实告知过往患有宫颈炎病史为由拒赔的辩解理据不足,本院不予采纳。被保险人张慧所患疾病属于保险公司承保的重大疾病的保险事故,故张慧要求保险公司支付重大疾病保险金200000元,理据充分,本院予以支持。

综上,法院判决被告保险公司赔付原告保险金20万元。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主